2020年以来,专家经济呈现出周期错位和结构分化两大特征。瞻望2025,去通胀、硬着陆、降息潮等旧矛盾重叠特朗普2.0新叙事,或交汇出不一样的宏不雅图景。

一、去通胀“临了一公里”,经济“高压”与“低温”并存

后疫情期间,专家经济踉跄前行,有“赢家”也有“输家”。2022-2024年专家履行GDP增速平均为3.4%,其中,2024年预测值为3.2%,与IMF预测的耐久潜在增速(3.1%-3.2%)基本捏平。主要经济体中,印度反超中国、成为专家经济锦标赛的“冠军”。好意思国的增长则逾越了发扬国度均值。综合而言,代表性的赢家如好意思国、印度和西班牙,代表性的输家是德国。日本“休戚各半”,正在从外轮回驱动转向内轮回驱动的复苏。

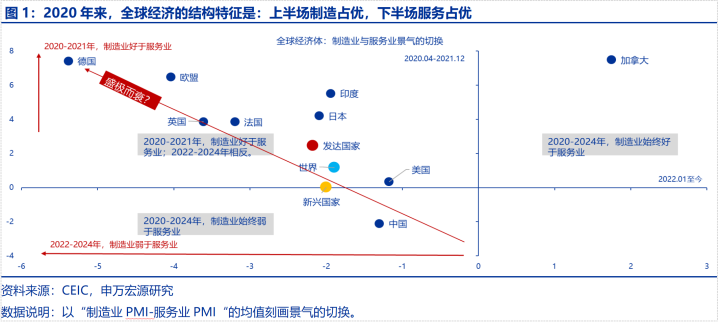

经济结构是诀别“赢家”与“输家”的进犯圭表。2023岁首以来,专家综合PMI与服务业PMI走势一致,且捏续启动于高景气区间——2024年6月以来虽边缘转弱,但仍位于隆替线以上。是以,国度比较而言,服务业占比高(或内需驱动型)的经济体的经济绩效光显好于制造业占比高(或出口依赖度高)的经济体,如好意思国之于欧盟,或欧盟的边缘国联系于核心国(如西班牙联系于德国)。不同经济体周期分化的本色是制造业与服务业的分化。这种景气度相对强弱的养息在德国体现得尤为光显:2020-2021年制造相对服务最强,2022-2024年又极弱。

归纳而言,服务业的高景气早期主要归因于疫情时期“被压制的服务破钞”,后期则主要源于劳能源阛阓的充分服务和可运用收入的增长。制造业的低景气主要归因于专家“加息潮”布景下信用周期的下行,又重叠了专家产业链重构波浪中的制造业竞争——这是面前分析中被疏远的少许,碰劲亦然2024年专家制造业补库弱于预期的一个讲明注解,它部分对冲了降息和货币金融条款的转松对制造业的拉动成果。2025年,专家服务业景气或延续下行,但依然有韧性。制造业虽受益于央行降息,但特朗普关税2.0和制造业竞争仍将压制其复苏的弹性,况且将主导制造业周期的走向。

好意思联储降息最快的阶段或已当年,后续关注好意思欧降息空间和绝顶利率的各异。当年两年,专家完成了一次漂亮的去通胀。三重供给侧冲击的消退(供应链+原油+劳能源)与建筑是主要讲明注解。2024年中以来,专家“降息潮”依然开启,但基于不同经济体经济韧性与去通胀进度的比较,好意思联储降息最快的阶段或已当年,改日欧央行降息的空间或大于好意思联储。阛阓一致预期觉得,改日一年(至2025年10月)好意思联储、欧央行分别降息3次和6次、日央行加息2次(25bp为一单元),对应的绝顶利率为3.8%-3.9%、1.8%-1.9%和0.6%-0.7%。

政府加杠杆的力度和财政退坡的速率既不错讲明注解不同经济体的经济韧性,也不错讲明注解核心通胀粘性的各异,相同也决定了去通胀“临了一公里”的难易程度。发扬经济体合座中,好意思国政府加杠杆幅度更高(+13%)、财政退坡速率更慢,而德国政府杠杆率仅上涨4个百分点,且2024年赤字率比较好意思国低5个百分点。2025年,好意思欧财政分化情景或得以延续:好意思国的财政整顿谋划短期内或只可停留在理论上,而非落实到统计数据中,但部分欧元区部分国度仍有紧财政的诉求。好意思、欧财政态度的不同亦然欧央行降息空间大于好意思联储的一个讲明注解。

二、特朗普2.0将若何重塑“好意思国优先”策略?若何影响专家经济?

特朗普2.0一揽子政策的宏不雅含义是:增长偏负面、物价先胀后缩、金融条款先紧后松,连系长久的是政策不细则性。这是一种“祥和滞胀”的宏不雅图景。比较1.0期间,特朗普2.0濒临更多的不断条款,并非系数政策齐能实事求是地落地。

特朗普2.0时期,政事成本愈加丰足,为第二任期在朝服从的提高奠定了民气基础。2024年好意思国大选,民调再次低估了特朗普胜率约3个百分点。特朗普最终赢得了宇宙普选票和选举东说念主票(含系数七个扭捏州),且在绝大多量选区和选民群体中的得票率齐出现了边缘上行。共和党还限定了参、众两院,立法的阻力下落。在共和党里面,特朗普的勾通力也进一步增强,“共和党本色上等于特朗普党”。

共和党大获全胜的原因是选民对高通胀、作恶外侨等问题极为起火。探询结果浮现,本届选举中好意思国选民最为关注的问题是经济、服务、通胀及外侨,估计占比近五成,其中通胀最为枢纽,尤其是扭捏州选民。

特朗普2.0的政策框架更好地回复了共和党和扭捏州选民的诉求。特朗普经济学合座上接纳了里根经济学(Reaganomics),对内强调减弱监管、减税与缩减无须要的财政开支、追求小政府-大阛阓,对外打消了开脱买卖态度,将公正置于开脱之前。共和党施行的是经典的“供给经济学”,但愿用关税和减税的花式股东制造业回流,在国内创造更多服务,股东内轮回。在外侨、人工流产等社会问题上,信守传统保守价值不雅;地缘方面,奉行“以实力乞降平”,或综合计划合座策略收缩和区域再平衡。

三、经济与阛阓不断:“多极”世界,不行低估特朗普2.0的现实不断

好意思国历任总统选前欢喜和政策并不老是一致的,言行不一是常态。从奥巴马到拜登,当选总统在竞选时期的政策目标平均独一约1/3不错落地。特朗普1.0时期政策落地的概率低于奥巴马和拜登,但其在买卖规模的“欢喜”基本齐竣事了。政策能否落田主要取决于本领(难易程度)、利益摧折与其他现实不断三个方面:(1)若是需要走立法本领,这就取决于两院包摄、席位散布以及政党合营程度;(2)若是不需要走立法程度,与白宫的行政服从、不同集团之间的利益摧折与平衡谋划;(3)此外,还与国际政事、宏不雅经济、成本阛阓的现实不断谋划。

详尽而言,特朗普2.0一揽子政策濒临四个矛盾、八个不断。矛盾一:类滞胀环境下,货币政策两难全。2024年共和党党纲的要害指标是“击败通胀”,但特朗普2.0一揽子政策的宏不雅图景是祥和滞胀,因为结果外侨和加征关税齐是负向供给冲击;矛盾二:高利率+高赤字+高杠杆不断财政推广空间。宽财政、强好意思元和价值链收罗的复杂性又会弱化关税平衡买卖进出的成果;矛盾三:高利率、强好意思元和政策不细则性不利于制造业回流;矛盾四:特朗普的减税和关税政策会加重国内的贫富分化和政事-意志形态的“南北极化”,对外濒临国际政事方式的“多极化”不断。

具体而言,特朗普2.0濒临如下八重不断:第一,好意思国经济位于晚周期,2025年经济增速或进一步放缓。2017年特朗普1.0期间开启时,好意思国经济位于中周期(midcycle),经济复苏门径更稳妥。2025年是2.0开局之年,好意思国经济已处于晚周期(latecycle),经济增速趋于下行。面前好意思国的产出缺口为正、劳能源阛阓正在从平衡向“轻佻”养息。是以,2.0期间,服务阛阓不管再度急切化照旧不断轻佻化,齐是“减分项”,前者会提高通胀压力,强化高利率和强好意思元的环境,后者意味着经济下行风险加多,两者均不利于2026年中期选举。

第二,物价水平及二次通胀风险是特朗普2.0的主要不断。拜登任期内,好意思国物价累计上行约22%。固然去通胀进度较为顺利,但物价涨幅仍逾越多量东说念主的工资涨幅,且二次通胀风险依然存在。据前文所述,经济问题是2024年选举中选民最关注的问题,通胀又在经济议题中位列第一。故不错说,高通胀是民主党“溃逃”的主要经济讲明注解,压通胀也将是特朗普2.0的要害经济议程和政策不断。

第三,鄙人一次经济零落竣事之前,高利率或成为好意思国货币金融阛阓的常态。特朗普偏好的和制造业友好型的低利率环境短期内或难以成为现实。参考阛阓订价的中性利率(1.5%),3%通胀对应的政策利率或将高于4.5%。此外,还需关注好意思债期限溢价系统性转正的可能性。假定货币政策利率的预期不变,期限溢价将影响好意思债收益率弧线的陡峻程度。2024年9月好意思联储降息以来,10年好意思债利率从最低的3.6%升至4.5%,期限溢价从-25bp升至30bp,孝敬了超五成的涨幅。从期限溢价的影响要素看(通胀风险、好意思债供给、利率敏锐部门的需求、货币政策不细则性等),好意思债或将系统性地告别2015年来负期限溢价的历史。

第四,财政递次。联邦政府债务杠杆率已逾越二战时期的峰值,财政融资的“低价货币”期间或宣告驱逐。面前联邦政府杠杆率为126%,逾越了二战终端后的120%高位,是里根在朝初期的4倍傍边。36万亿存量债务的综合融资成本约为3.1%,相较于2020年9月的低点(1.9%)上行了120bp傍边,但仍低于2年以上期限好意思债收益率的核心,讲明融资成本还有进一步上行的空间。上世纪80-90年代的教化也浮现,利息背负独一在系数这个词收益率弧线下行一段时候后才会下落。这也需要成就在财政递次的基础上。但是,2023-2024年,联邦政府赤字率顺周期地推广,一语气两年位于6.5%以上,量度特朗普2.0一揽子减税决议或进一步推升赤字率至7%傍边。

好意思国联邦财政的情景是“进退维艰”,积极财政的空间有限,整顿财政的不断条款又比较多。不管是不顾财政递次施行积极财政,照旧过快整顿财政递次,齐可能激励阛阓好意思国成本阛阓的大幅波动。2022年好意思联储加息以来,利率敏锐型投资者的份额捏续上行,这将加重好意思债利率的波动率。若是阛阓酿成了利率上行的预期,好意思债弧线的“陡峻化”或向着更极点的情形演绎。以英国为例,2022年9-10月的英国“待业金风云”是首相特拉斯(Truss)去职的径直原因,其诱因是特拉斯政府在高通胀+加息+高财政赤字的环境下通告了70年代以来最大范围的减税谋划。

第五,与2020年之前偏向“最大服务”指标不同,好意思联储将不得不在最大服务与物价端庄“双重工作”之间获得平衡,这不断了降息空间。况且,在重回零利率之前,量化宽松(QE)将暂时退出历史舞台,进而限定了好意思联储购买国债的空间。特朗普固然偏好低利率、弱好意思元等制造业友好型金融环境,但或难改造好意思联储的行径限定。若是好意思联储丧失零丁性,遴礼聘降息的花式缓解财政付息压力,短期固然不错刺激经济增长(t+1年履行GDP较基准上行1.1%),但中、耐久会导致通胀预期脱锚、好意思债被抛售、好意思元贬值和经济零落(t+3年GDP较基准场景下行1.2%)。

第六,强好意思元和转口买卖使关税行为压缩买卖赤字的政策器用的成果大打扣头。2018-2019年“买卖战1.0”时期,好意思元指数大幅增值超10%,部分对冲了关税改善买卖进出的成果。好意思国对外加征关税可通过3个机制抬升好意思元汇率:(1)买卖进出:关税-入口需求下落-买卖进出改善-本币增值;(2)货币政策:关税-本国通胀上行-货币紧缩-利率上行-本币增值;(3)成本流动:买卖政策不细则性-好意思元增值预期-好意思元安全财富需求-好意思元需求。

第七,贫富分化是政事-意志形态分化的经济根源,特朗普2.0的一揽子政策可能会加重贫富分化买球·(中国)投注APP官方网站,如关税和《减税与服务法案》(TCJA)的永远化。1980年以来,好意思国贫富分化问题捏续加重,舍弃2023年,收入前1%东说念主群的收入份额依然升至21%,为二战终端以来的高点,比较1980年的10%上涨了11个百分点,远超德国、英国和法国等发扬经济体。不管是特朗普1.0时期照旧拜登时期,贫富分化齐是加重的。凭证彼得森(PIIE)的测算,特朗普2.0减税和关税政策将进一步拉大贫富差距。教化上,经济上的不对等或激励政事与社会摇荡。连年来好意思国在朝党的无为更迭、扭捏州选民的“傍边扭捏”或是一个表征。